SE ACQUISTO UNA CASA QUANTO DEVO PAGARE DI IMPOSTE?

Pubblicato il 4 Marzo 2022 in Acquisto

Quante volte ci siamo posti questa domanda ma nessuno ci ha mai aiutato a capire bene quanto effettivamente dobbiamo pagare e perché? In questo articolo, noi di Radovix proviamo a rendere più chiare le dinamiche economiche dell’acquisto di un immobile, con particolare attenzione alle agevolazioni previste per chi acquista la prima casa.

IMPOSTE ORDINARIE E IMPOSTE “PRIMA CASA”

Prima di tutto, è importante definire se quando acquistiamo un nuovo immobile possiamo usufruire delle agevolazioni “prima casa”. Perché in questo caso anche il regime fiscale a cui saremo sottoposti all’atto del pagamento delle imposte sarà di favore.

Inoltre dobbiamo capire se il venditore dell’immobile è un privato o un’impresa con vendita esente da IVA, oppure un’impresa costruttrice o di ristrutturazioni con vendita soggetta ad IVA: anche questo aspetto implica una grande differenza sulle spese che bisognerà affrontare.

COS’È IL REGIME PRIMA CASA?

Il regime prima casa consiste in una serie di agevolazioni fiscali finalizzate a favorire l’acquisto di immobili da destinare ad abitazione principale. Per esempio, con i benefici “prima casa” sono ridotte sia l’imposta di registro, se si acquista da un privato, sia l’IVA, se si acquista da un’impresa. Inoltre non sono dovuti: l’imposta di bollo, i tributi speciali catastali, le tasse ipotecarie sugli atti assoggettati all’imposta di registro e quelli necessari per effettuare gli adempimenti presso il catasto e i registri immobiliari.

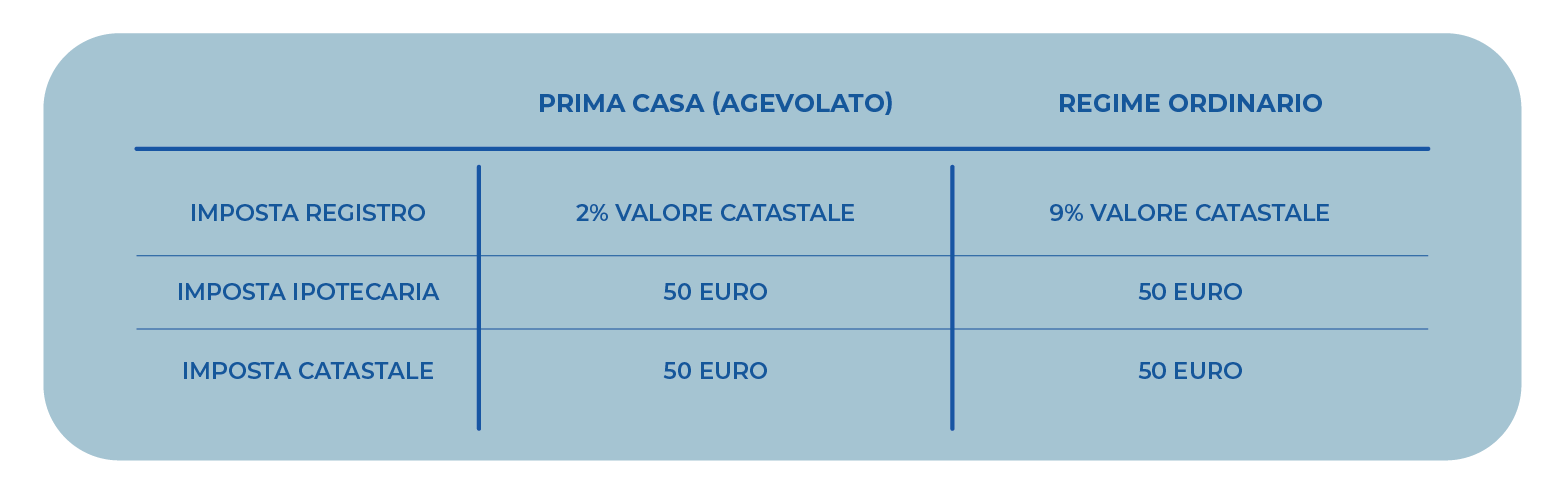

Nel regime agevolato “prima casa” si paga un’imposta di registro pari al 2% sul valore catastale anziché il 9% (regime ordinario). Inoltre si pagheranno 50 euro di imposta ipotecaria e 50 euro di imposta catastale: queste due imposte rimangono fisse anche se non si aderisce alla agevolazione “prima casa” e si deve sottostare al regime ordinario.

In sintesi:

QUANDO SI APPLICANO LE AGEVOLAZIONI PRIMA CASA?

Le agevolazioni “prima casa” interessano chi acquista un’abitazione principale e, in generale, si applicano quando:

- il fabbricato che si acquista appartiene a determinate categorie catastali: A/2 (abitazioni di tipo civile); A/3 (abitazioni di tipo economico); A/4 (abitazioni di tipo popolare); A/5 (abitazioni di tipo ultra popolare); A/6 (abitazioni di tipo rurale); A/7 (abitazioni in villini); A/11 (abitazioni e alloggi tipici dei luoghi).

- il fabbricato si trova nel comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora;

- l’acquirente rispetta determinati requisiti (non essere titolare di un altro immobile nello stesso comune e non essere titolare su tutto il territorio nazionale di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su un altro immobile acquistato, anche dal coniuge, usufruendo delle agevolazioni per l’acquisto della prima casa). Dal 1° gennaio 2016, i benefici fiscali sono riconosciuti anche all’acquirente già proprietario di un immobile acquistato con le agevolazioni, a condizione che la casa già posseduta sia venduta entro un anno dal nuovo acquisto.

ALCUNE VARIAZIONI DEL REGIME PRIMA CASA

Per gli immobili di categoria catastale C (immobili a carattere commerciale, artigianale, produttivo) le imposte si pagano sul prezzo e non sul valore catastale.

Esiste però un’eccezione che riguarda gli immobili delle categorie C6 (stalle, scuderie, rimesse ed autorimesse) e C7 (tettoie chiuse o aperte) che, se pertinenziali all’immobile principale, potranno mantenere le agevolazioni “prima casa” dell’immobile a cui sono collegate.

Inoltre, le agevolazioni prima casa non sono ammesse per l’acquisto di un’abitazione appartenente alle categorie catastali “di lusso”, ovvero A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminenti pregi artistici e storici), che pagano sempre le imposte ordinarie se acquistano da privato. Anche nella compravendita di un immobile di nuova costruzione (vedi di seguito) le imposte di registro, ipotecaria e catastale rimangono fisse nell’importo di 200 euro, ma l’aliquota IVA applicata sarà pari al 22%.

Infine il discorso cambia profondamente se anziché acquistare l’immobile da un privato lo si acquista come immobile di nuova costruzione da un’impresa costruttrice o da un’impresa di ristrutturazione entro i primi 5 anni dalla fine dei lavori: in questo caso le imposte si pagano sul prezzo e non sul valore catastale e quindi bisognerà pagare anche l’IVA.

Anche in questo caso, per quanto riguarda gli immobili appartenenti alle categorie catastali “di lusso” le imposte di registro, ipotecaria e catastale rimangono fisse nell’importo di 200 euro, ma l’aliquota IVA applicata sarà pari al 22%.

Quindi, anche se acquistiamo un immobile di nuova costruzione, possiamo utilizzarlo come immobile “prima casa” ma il regime fiscale sarà completamente diverso.

In sintesi:

Vuoi saperne di più sul regime prima casa? Vuoi un quadro completo e specifico delle spese che dovrai affrontare per l’acquisto di una abitazione? Noi di Radovix saremo contenti di prendere in esame la tua situazione e chiarire ogni dubbio.